For noen dager siden kollapset Silicon Valley Bank, den 16. største banken i USA. En slik kollaps i en bank kan ha betydelig ringvirkninger; banker har gjerne investert midler i andre banker og en kollaps av én stor bank kan føre til at også andre banker får problemer.

Nedenfor vil vi gi en kort forklaring av årsaken, men først litt om hvorfor dette er viktig og farlig. The Telegraph skriver følgende om ringvirkninger som kan ramme Storbritannia: «The dramatic collapse of Silicon Valley Bank in the United States led to frantic developments in Britain as authorities scrambled to take charge of the situation, a latest report has revealed. A Reuters report claimed that at least half a dozen banks were looking to contact Silicon Valley Bank shortly after its collapse became the biggest debacle of a financial institution since the 2008 economic crisis. On Monday, Europe’s largest bank, HSBC, announced it was buying SVB UK. SVB UK reportedly has assets of around 5.5 billion pounds and deposits of around 6.7 billion pounds. The quick buyout reflected fiercely urgent concerns that SVB’s potential failure could reverberate throughout the UK’s start-up industry. “Whether HSBC’s acquisition proves to be successful will largely come down to the asset quality of the loan book, which cannot be assumed to be good, given the early-stage nature of many of the borrowers,” Jerry del Missier, former Chief Operating Officer at Barclays, and now Chief Investment Officer at Copper Street Capital, was quoted as saying by Reuters.» (link nedenfor).

Hvordan skjedde kollapsen? Når en bank mottar innskudd kan den bruke disse pengene til å kjøpe statsobligasjoner; dette er en måte å sikre disse innskuddene på. (Den kan også låne ut disse pengene til investorer som søker lån, men det er alltid en viss usikkerhet knyttet til alle slike lån; å kjøpe statsobligasjoner regnes derimot som en sikker pengeplassering.) Disse obligasjonene har en verdi som avhenger av rentenivået: Når renten går opp går verdien av obligasjonene ned, og vice versa. SVB har mottatt store innskudd fra firmaer i Silicon Valley (mange av disse firmaene tjente store penger under lockdownperioden fordi mange måtte sitte hjemme og forkortet tiden ved å benytte ulike tjenester som var tilgjengelig på nett). SVB kjøpte obligasjoner da renten lå noe under 2 %, men nå har renten på obligasjoner steget til cirka 4 %. Verdien av obligasjonene opplevde da et dramatisk verdifall. For å få mest mulig verdier igjen for disse obligasjonene begynte banken å selge, dette ble kjent i markedet, banken mistet tillit, kunder forsøkte å ta ut sine penger, og myndighetene stengte banken.

Innskudd i banken under 250.000 USD var forsikret; noe som ville bety at kunder som hadde innskudd verd mindre enn dette beløpet ville få pengene igjen uansett hvordan det gikk, mens de som hadde mere penger kunne tape en betydelig andel. (Det som ville skjedd uten statlig inngripen var at banken ble kjøpt av en annen bank, og denne ville da betale kundene en del av det de hadde av verdier i banken men kanskje ikke 100 %.) Noe som var spesielt med SVB hva er at en meget stor andel av innskudd det var store beløp; og dette betydde at mer enn 90 % av innskuddene i SVB ikke var forsikret.

Nå grep myndighetene inn og sa at alle kundene vil få sine penger tilbake, også de som hadde beløp høyere enn den grensen forsikringen gjaldt for. Vi skyter inn en kommentar her om at det er slik en regulert økonomi i praksis fungerer: Det er mengdevis av kompliserte reguleringer som alle private aktører må følge – men hvis staten finner ut at reguleringen rammer grupper de politiske makthavere føler sympati for, bare later de som reguleringen ikke eksistert og bryter regelen, eller de innfører på kort tid helt nye reguleringer. I dette tilfellet sa reguleringen at innskudd under 250.000 er dekket og at innskudd over 250.000 er ikke dekket. Men da dette ville ramme firmaer hvor mange i ledelsen er sympatiske innstilt til det Demokratiske partiet, valgte den Demokratisk ledede staten å utvide støtteordning slik at den nå gjelder alle innskudd. (Det er slik en regulert økonomi fungerer i praksis; dette er lite annet enn et uoversiktlig anarki hvor de som har gode forbindelser til den politiske makten kan utnytte de som har liten eller ingen politisk innflytelse.)

Kort oppsummering av det som skjedde: Myndighetene hadde i lang tid holdt renten lav, det var ført en politikk som kalles ZIRP: Zero Interest Rate Policy. På grunn av statlige hindringer på energisektoren (restriksjoner på energiproduksjon av hensyn til klima og miljø) ble energikostnadene høye, noe som førte til prisstigning i markedet. Myndighetene hadde også økt pengemengden (myndighetene hadde tatt på seg enorme kostnader, blant annet i forbindelse med lockdown-perioden etter at Coronaviruset slapp ut, og finansierte mye av dette ved pengetrykking, såkalt QE: Quantative Easing), dvs. inflasjon. Myndighetenes grep for å bekjempe prisstigning og inflasjon er å øke renten, og myndighetene har da gått bort fra ZIRP og over til en rentesats som var uhørt bare for noen måneder siden. I tillegg til dette vet store aktører at dersom de fører en uklok politikk som kan føre til at virksomheten kan gå overende vil staten komme med midler for å redde dem, de er «too big to fail». Vi skyter bare kort inn her at dersom staten skal redde en virksomhet som går over ende betyr dette kun at den tar penger fra virksomheter som er godt drevet og gir til virksomheter som er blitt så dårlig drevet at de burde ha gått overende.

Stikkord for det som var årsak til kollapsen: lockdown, først lav rente så høy rente, inflasjon, kunder blir beskyttet mot resultatene av inkompetente aktørers handlinger (dette siste innebærer at kompetente aktører straffes). Alt dette er statlige tiltak.

Aftenposten forsøker å forklare årsaken: «Kollapsen kommer av at bankene ikke hadde tatt høyde for raske rentehevinger fra sentralbanken. Verdipapirer SVB hadde investert i, ble brått mye mindre verdt. Og så fikk de problemer med å betjene kundene sine. Det samme kan skje med andre banker.

Sentralbanken kan havne i en spagat: På den ene siden skal de sørge for at inflasjonen går ned. På den andre siden skal de sikre finansiell stabilitet, altså at systemet for betaling, sparing og lån, fungerer» (link nedenfor).

Aftenposten bruker faktisk uttrykket «raske rentehevinger fra sentralbanken». Aftenposten sier også at banken ikke hadde tatt høyde for raske rentehevinger – noe som sier at bankens ledelse ikke var spesielt kompetent.

The Dispatch forteller følgende: «Late last week, Silicon Valley Bank collapsed and was taken over by the Federal Deposit Insurance Corporation (FDIC). On Sunday, the Treasury Department and Federal Reserve announced they would guarantee all deposits—even the uninsured ones—while offering favorable loans to other banks that may face liquidity problems.The Biden administration’s de facto bailout came swiftly as it sought to prevent the panic from spreading throughout the financial system. While many heavy hitters on the Hill praised the quick response, critical voices are emerging». (thedispatch). Her leser vi at The Fed garanterer «alle innskudd – også de som ikke var forsikret».

Dette er et signal til alle aktører om at hvis de er uansvarlige vil staten redder dem!

SVB er visstnok kåret til USAs beste bank flere år på rad, og det er tydelig at det som banken la vekt på når den skulle vurdere lånesøknader var hvorvidt søkeren i sin virksomhet la vekt på slike ting som klima, likestilling overfor homofile og lesbiske, sosial utjamning, anti-rasisme. Med andre ord: det så kanskje ut til at bankens ledelse la mer vekt på å være woke enn på en kundes mulighet til å skape profitt og verdiskapning – og derved mulighet til å betale tilbake lån. Finansavisen skriver om dette 16. mars: «Hva gjør det vel at SVB kollapset og måtte reddes av staten? Banken hadde fantastisk god ESG-score og fabelaktig politikk for mangfold. Banken donerte 18 millioner dollar til veldedighet i 2021, hadde spesialgruppe for klimarelaterte økonomiske avsløringer, seks ansattegrupper for å fremme tilhørighet, styre med 45 % kvinner, planla å gi 11,2 milliarder tilbake til samfunnet frem til 2026 og fikk sin første topp rating for samfunnsinvesteringer for årene 2018 til 2020».

Daily Mail forteller følgende om bankens styre: «Only ONE member of failed SVB’s board had a career in investment banking – and the rest were Obama, Clinton mega-donors who ‘grieved’ when Trump won including one who went to Shinto shrine ‘to pray’. Tom King, 63, was the only member of the Silicon Valley Bank board who had experience in investment banking. The others were major Obama and Clinton mega-donors, including one who cried when Trump won in 2016. The board is now being investigated for its failure to act ahead of the bank’s collapse, as some argue it was too focused on being woke» (link nedenfor).

Som alle andre kriser blir også denne forsøkt utnyttet politisk. Politikere og kommentatorer på venstresiden hevder at årsaken til bankkollapsen var noe deregulering som skjedde under president Trump. Ja, det var noe deregulering under president Trump, men denne hadde støtte fra både Demokrater og Republikanere. De konservative hevder at årsaken er at banken i altfor stor grad vekt la vekt på å være woke, og gå lån til aktører som ikke var kredittverdige. Vi har et inntrykk av at konservative politikere i USA til en viss grad godter seg over at banken kollapset, dette fordi de som står bak banken, og mange av dens kunder – selskaper i Silicon Valley – er venstreorienterte (woke), og synes de at det er fint at disse får en smekk.

Woke-holdninger både når det gjelder ansettelser i banken og bankens utlåns- og sponsor-virksomhet, har nok noe av skylden for det som skjedde, men vårt syn er nok at dette ikke var avgjørende; Det som etter vårt syn var avgjørende var det som vi oppsummerte under stikkord ovenfor. Vi synes dog det er ille at firmaer i Silicon Valley får problemer; Silicon Valley er en motor i entreprenørskap og nyskapning innen amerikansk industri. Dersom disse firmaene få problemer vil det ha enormt skadelige ringvirkninger for hele den amerikanske økonomien.

Før vi avslutter bare konstaterer vi at kommentatorer innen mainstream (de vi ser på TV og de som slipper til i de store avisene) forklarer kollapsen med at bankvirksomheten i USA ikke var tilstrekkelig regulert. De som sier dette har ingen forståelse av hvordan en økonomi fungerer.

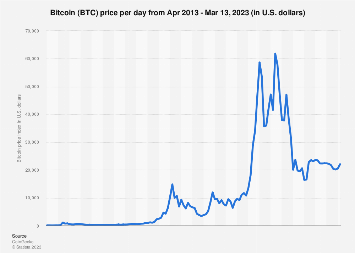

Vi må også ta med følgende poeng hvor staten ikke er hovedansvarlig: SVB hadde som kunder en rekke start-up-firmaer innen krypto. Vårt syn er at vi har liten tillit til krypto, og vil ville ikke satse mye penger eller låne ut mye penger til virksomheter som er tungt inne i krypto. Etter vårt syn er oppfatningen om at Bitcoin eller en annen kryptovaluta kan bli en sterk og mye brukt valuta, feil. Ja, mange har tjent mye penger på Bitcoin i korte perioder de siste årene, men vi tror ikke at det vil bli en dominerende valuta og vi tror ikke at den kommer til å holde seg over lengre perioder. Som det fremgår av navnet er vi sterke tilhengere av gullstandard!

På den annen side kan man her si at dersom staten ikke hadde manipulert pengeverdien, dersom staten via sentralbanken hadde ført en politikk som innebar at pengene hadde stabil verdi, ville ønsket om stabile og anonyme penger ikke oppstått. (Ja, det er enkelte som tror at kryptopenger er anonyme penger, det vil si at de kan brukes uten at overvåkning myndigheter finner ut hvem som bruker pengene, men sannheten er at det er kun kontanter som er anonyme. Krypto-penger brukes via datamaskiner, og myndighetene kan, hvis de vil, lett overvåke alt som skjer på alle datamaskiner.)

Meget kort oppsummering: kollapsen skyldtes ukloke finansieringer (krypto), for stor vektlegging av woke hos kunder, pengebruk på woke-tiltak, en ikke spesielt kompetent ledelse (som i hovedsak ser ut til å være å være innsatt på grunn av politiske forbindelser), men viktigst: statlige reguleringer og inngrep i det frie marked; inflasjon, rentereguleringer, restriksjoner på energiproduksjon.

.

.

Pris på Bitcoin de siste 10 år.

.

.

.

.